k8凯发,其他品牌包括King Kitty 、Happy100、 Sea Kingdom 、Dr.Hao、Jerky Time以及脆脆香等。报告期内公司主要从事犬用及猫用宠物食品的研发、生产和销售业务,公司产品线覆盖全面,涵盖干粮、湿粮、肉干零食、洁齿骨、饼干、猫砂等品类,公司在积极开拓国内市场的同时,产品远销、、加拿大、、英国、法国、、、等50多个国家和地区。

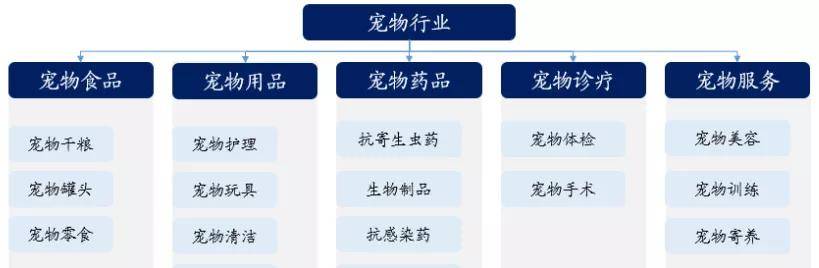

宠物行业主要细分为宠物食品、用品、药品、诊疗及服务。公司所处于宠物行业中最基础也是需求量最大的宠物食品领域。

公司主要产品涵盖犬猫宠物食品所有品类,主要包括宠物零食、湿粮(罐头)及干粮。其中公司代表品牌顽皮犬类零食及罐头种类丰富,产品均超9种,猫类湿粮产品超7种。

国内宠物行业起步较晚,1990s开始进入萌芽阶段,层面开始放宽,宠物数量开始提升。期间宠物食品需求增加,以玛氏、皇家为代表的国外品牌进入市场,西方以宠物为伴侣的概念开始推广,国内养宠思维开始转变。2000年以后,国内宠物数量已经接近亿只,国内的宠物产品生产企业开始涌现,宠物也逐步开始充当家庭成员的角色。2010年至今,国内宠物数量增至接近3亿只,线上线下宠物企业及各式宠物服务兴起,宠物消费观念逐步升级。

养宠群体中,主要以狗和猫为主,饲养狗的人群占比最大为46.10%,饲养猫的人群占比为30.70%,合计超过75%。饲养人性别主要以女性为主,女性宠物消费占比超过88%。

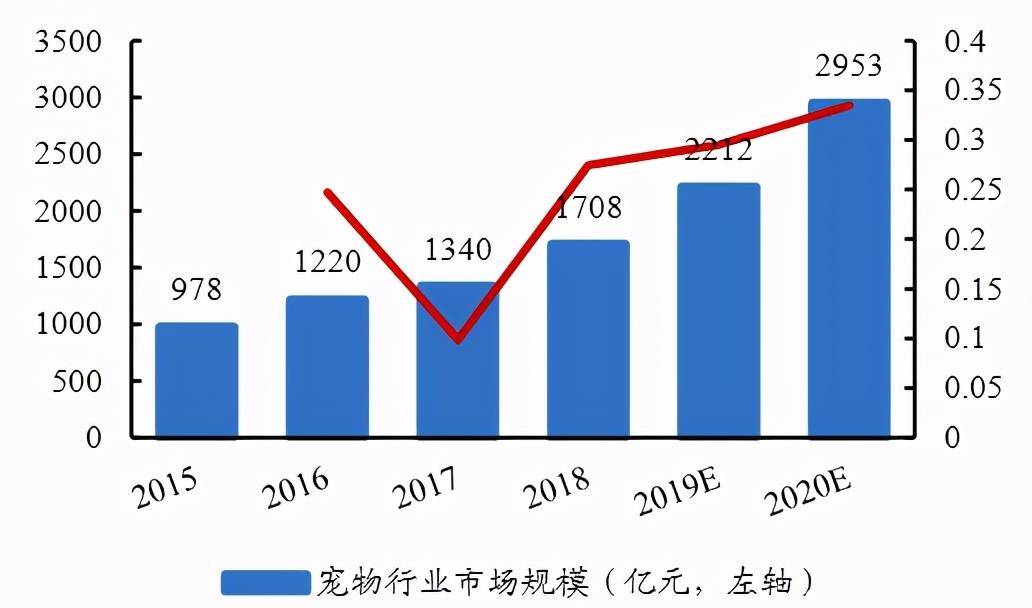

宏观经济层面,据Wind数据显示,年我国城镇居民人均可支配收入超过4万元/年,相比2013年的2.65万元,增长了60.04%,年复合增长率超8%,侧面反应我国城镇居民经济实力增加,消费水平稳步提升。在此大背景下,养宠需求增长,国内宠物行业市场规模逐年递增,据艾媒咨询数据显示,预计2020年国内宠物行业市场规模有望达2953亿元。

据产业信息网数据显示,年国内养宠主力军为80、90后,其中90后占比最高为41.40%,80后宠物主占比为31.80%。

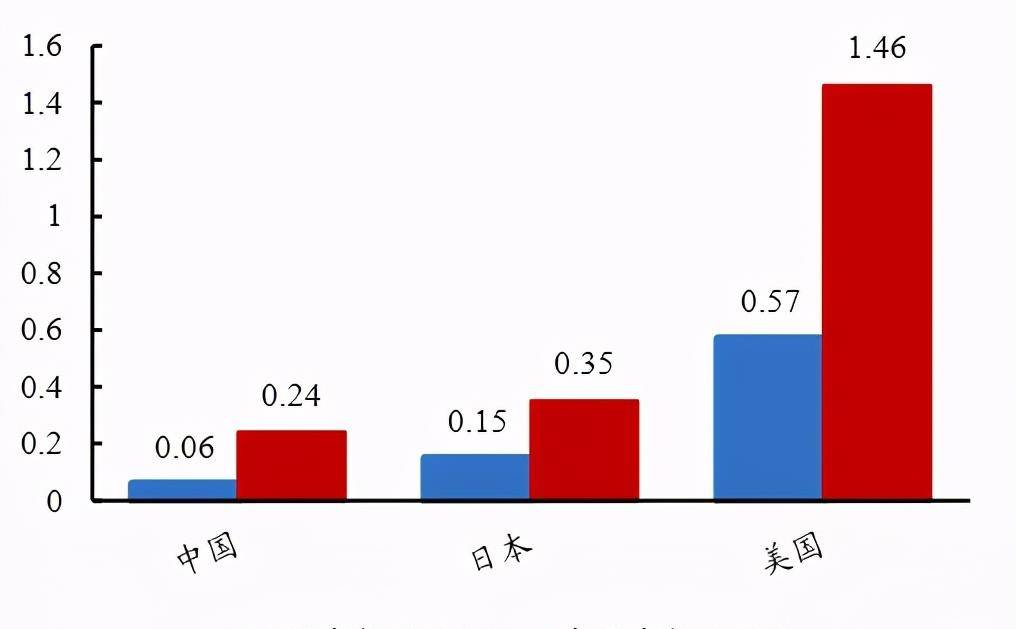

未来随着国内结婚率、率降低及老龄化出现k8凯发,对宠物的陪伴需求有望进一步增长。相比而言,国内人均/户均养宠数均有较大提升空间,未来宠物行业市场规模增量可观

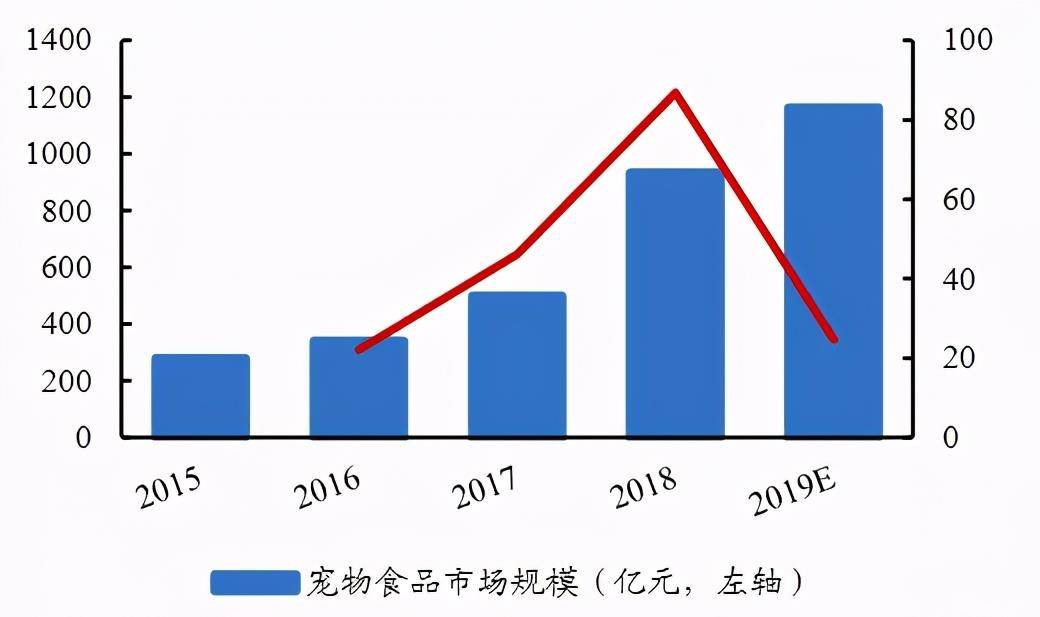

宠物行业的细分结构来看,宠物食品作为刚需产品,占比最大为34%,其次为专业性较高的宠物医疗行业,占比为23%。宠物食品作为宠物行业的基础,市场规模逐年扩大,据艾媒咨询数据显示,年宠物食品市场规模达1164亿元。

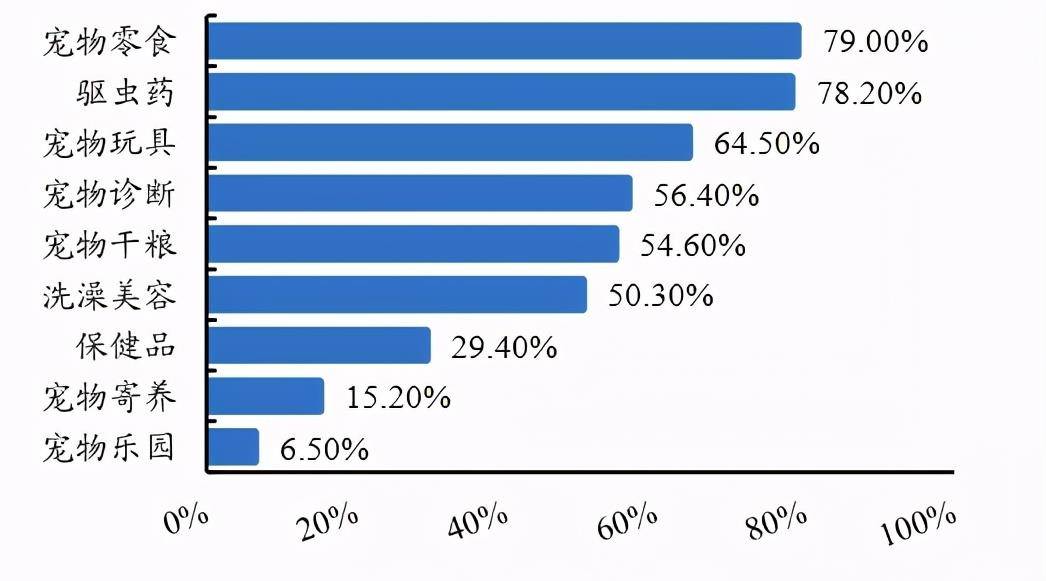

整体来看,国内宠物食品渗透率较低,由于宠物零食在与宠物互动这个功能上具有一定的不可替代性,因此宠物零食的渗透率较高。部分城市及地区还以剩饭剩菜饲养宠物,干粮渗透率较低。

近几年受国内宠物食品市场快速发展影响,国外品牌大举进军国内,同时也出现了很多原料不合格、走私进口宠物主粮的恶性事件,对国外进口品牌形象造成一定的负面影响。为了规范宠物食品原材料检测及进口情况,农业农村部及国务院多次出台法规,对进口宠物食品监管力度增加,在一定程度上削弱了进口品牌的影响及推广速度。

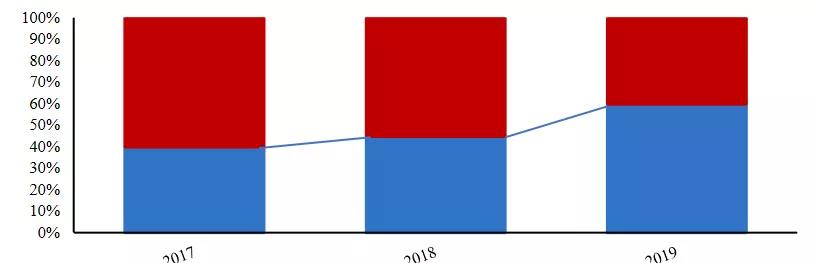

国内品牌抓住国内消费者的中高端需求,在进口法规趋严的大背景下,品牌热度持续升温,从2017年消费占比不足40%开始,到年消费占比接近60%,国产品牌消费热度在年已经超过国外品牌,大批国产品牌凭借自身优秀的产品力及渠道推广能力占领市场。

据年宠物行业数据显示,宠物主粮方面,不同城市的消费者对品牌的认知能力有较大的差异,一线%的消费者偏向购买进口品牌,剩余二、三线城市消费者对国外品牌偏好较低。整体来看,主粮方面国外品牌未形成绝对优势,大部分消费者仍对品牌没有过多的倾向性。零食方面,国内及国外品牌区别不大,48.80%的消费者对宠物零食的品牌没有特别倾向。

公司拥有良好的生产加工能力,具备扎实的海外合作基础,逐步由国外代工模式向国内自主品牌建设转型。

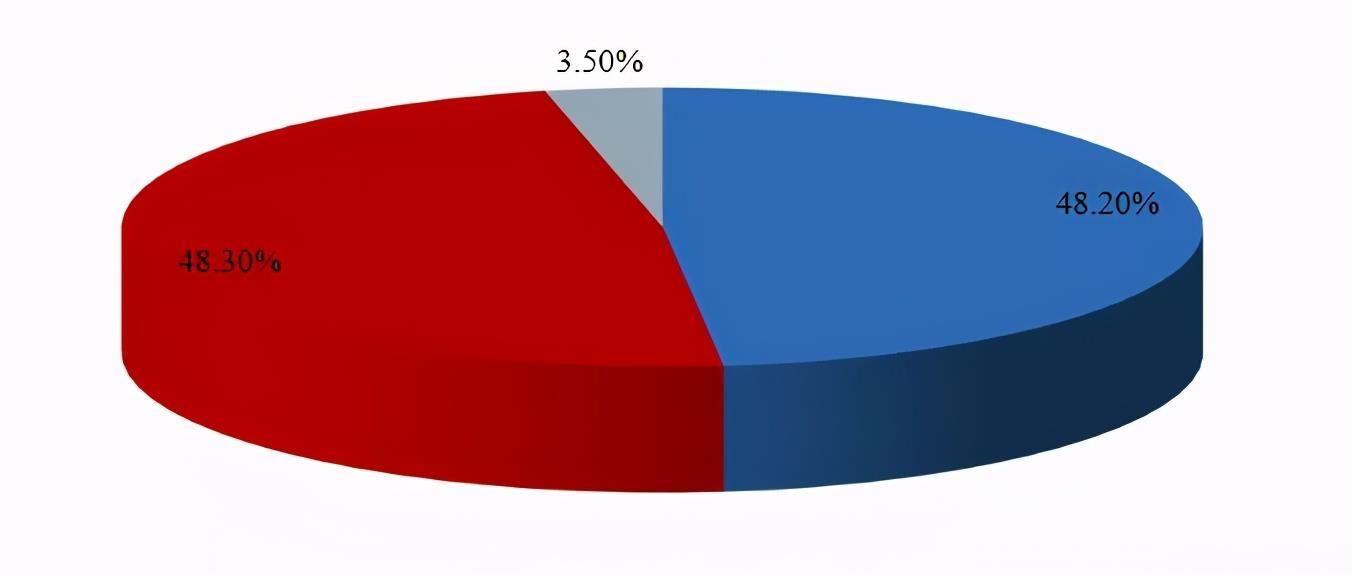

艾媒咨询数据显示,公司网络评价中正面评价及中性评价相近,分别为48.2%、48.3%,负面评价占比仅为3.50%。整体来看,公司产品受到消费者广泛认可,口碑呈现中性偏正面的趋势。

目前公司国内销售品牌以自主的顽皮品牌为主,已在110多个城市建立了销售网络,在宠物医院和宠物专门店的铺货率达80%,产品已进入全国沃尔玛、、大润发、易初莲花、乐购、物美、伊藤洋华堂、吉之岛、华普、百佳、世纪联华等众多大型连锁超市。公司主打中端顽皮品牌,其狗类零食在天猫/淘宝狗类零食排名中位居第三,已成为国内宠物零食行业领跑品牌。

中宠股份成立于1998年,1999年开始在国内市场销售自主品牌“Wanpy”鸡肉干产品;2003年投资建设第一工厂;2007年成立阳台顽皮宠物用品销售有限公司,专门负责国内市场销售;2008年引进先进自动化设备,全球高端宠物零食制造基地落户台;2014年完成股份制改制;2017年公司上市;年建成全球先进的宠物零食工厂,同年与苏宁易购、天猫签订战略合作协议;年与京东签订战略合作协议;2020年设立产业投资基金,重点投资方向为宠物食品、用品、宠物连锁零售等相关行业,积极布局宠物消费产业链。

2015-2020年,营业收入由6.48亿元增长至22.33亿元,复合增长率28.07%,20年实现营收同比增长30.10%;归母净利润由0.56亿元增长至1.35亿元,复合增长率19.24%,20年实现归母净利润同比增长70.72%;扣非归母净利润由0.55亿元增长至1.25亿元,复合增长率17.84%,20年实现扣非归母净利润同比增长85.52%;经营活动现金流分别为0.31亿元、0.67亿元、0.76亿元、0.27亿元、0.97亿元、0.17亿元,20年实现经营活动现金流同比下降82.62%。

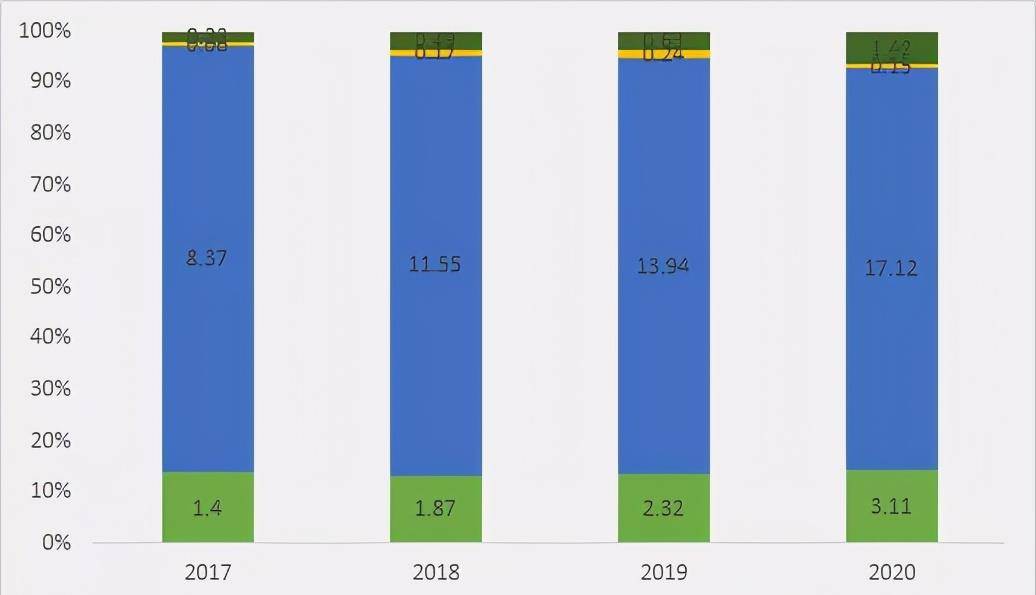

分产品来看,2020年宠物零食实现营收同比增长22.78%至17.12亿元,占比76.67%,毛利率增加3.36pp至24.24%;宠物罐头实现营收同比增长34.04%至3.11亿元,占比13.92%,毛利率减少4.46pp至27.10%;宠物主粮实现营收同比增长126.62%至1.42亿元,占比6.36%;宠物用品及保健品实现营收同比下降37.77%至1496.88万元,占比0.67%;其他业务实现营收同比增长1445.84%至5309.08万元,占比2.38%。

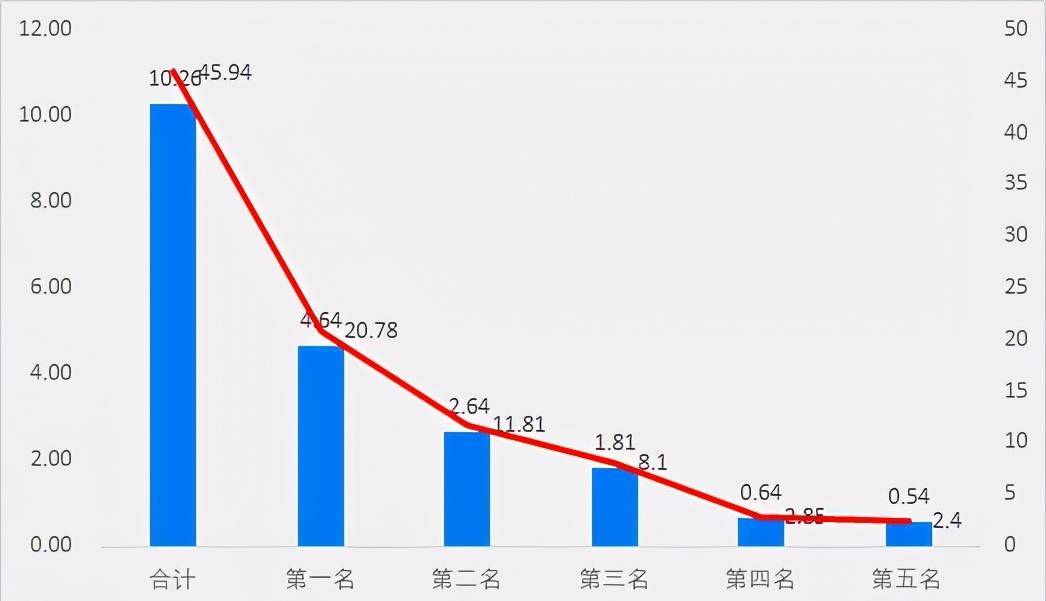

2020年公司前五大客户实现营收10.28亿元,占比45.94%,其中第一大客户实现营收4.64亿元,占比20.78%。

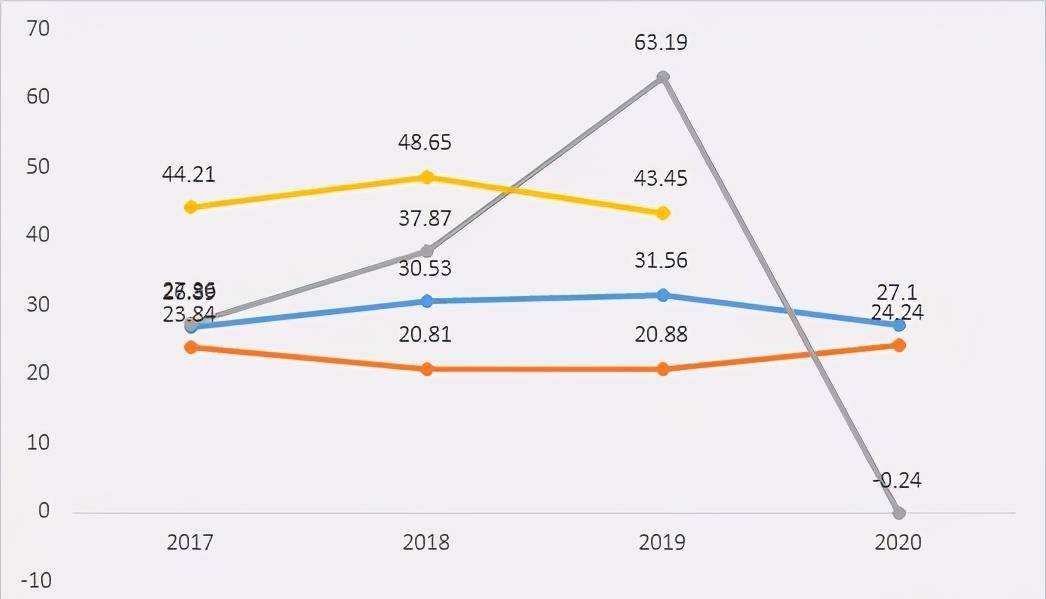

2015-2020年,毛利率16年提高至高点26.89%,随后 逐年下降至18年低点23.31%,随后逐年提高至24.70%;期间费用率由11.18%上涨至19年高点14.31%,20年下降至13.90%,其中销售费用率16年下降至低点6.41%,随后逐年上涨19年高点9.92%,20年下降至8.26%,管理费用率16年上涨至高点6.85%,随后逐年下降至18年低点3.61%,而后逐年上涨至4.00%,财务费用率由-0.41%上涨至1.64%;利润率16年提高至高点9.91%,随后逐年下降至18年的低点4.36%,而后逐年提高至6.78%,加权ROE由24.66%下降至18年低点7.87%,随后逐年提高至11.66%。

由图和数据可知,16年净资产收益率的下降是由于权益乘数的下降,17净资产收益率的下降是由于利润率k8凯发、资产周转率和权益乘数共振下降所致,18年净资产收益率的下降是由于利润率和资产周转率的下降,19年净资产收益率的提高是由于利润率和权益乘数的提高,20年净资产收益率的提高是由于利润率的提高。

公司是宠物食品龙头,领养率和消费升级双重因素刺激下,国内宠物行业景气度极高,公司快速加大产能建设和渠道建设,未来增长可期。返回搜狐,查看更多