k8凯发中国宠物狗/猫零食细分品类偏好;中国宠物狗/猫零食品牌购买率TOP10;中国宠物零食品牌偏好;中国宠物零食消费渗透率;中国宠物零食市场规模

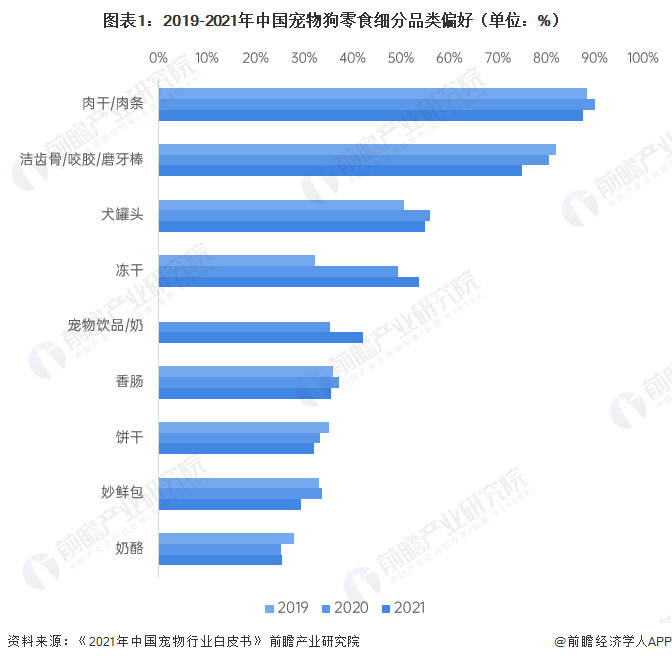

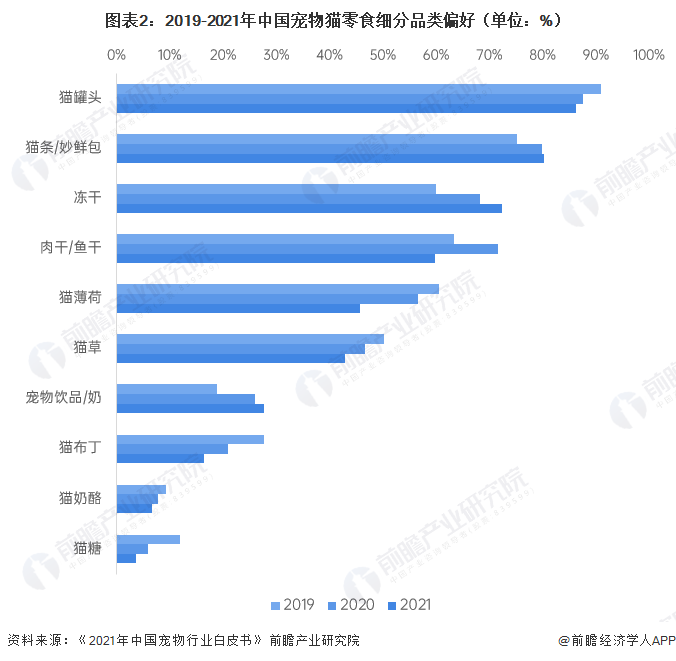

宠物零食主要供犬、猫类宠物食用,类别丰富,可满足于宠物增加食欲、靓丽毛发等多样性需求,类似于人类食品中的副食。宠物狗零食主要分为肉干/肉条、洁齿骨/咬胶/磨牙棒、犬罐头、冻干、宠物饮品/奶、香肠、饼干、妙鲜包和奶酪等。宠物猫零食主要分为猫罐头、猫条/妙鲜包、冻干、肉干/鱼干、猫薄荷、猫草、宠物饮品/奶、猫布丁、猫奶酪、猫糖等。

根据《2021年中国宠物行业》公布的调研数据,2021年狗零食细分品类中,肉干和洁齿磨牙类产品形成第一梯队,偏好度集中;罐头、冻干形成第二梯队,冻干是偏好度提升最快的品类;其他品类偏好度较分散。猫零食细分品类中,排名前三的是猫罐头、猫条/妙鲜包、冻干,形成第一阵营,偏好度均在70%以上;冻干的偏好度持续提升,肉干/鱼干以及猫薄荷的偏好度则明显降低。

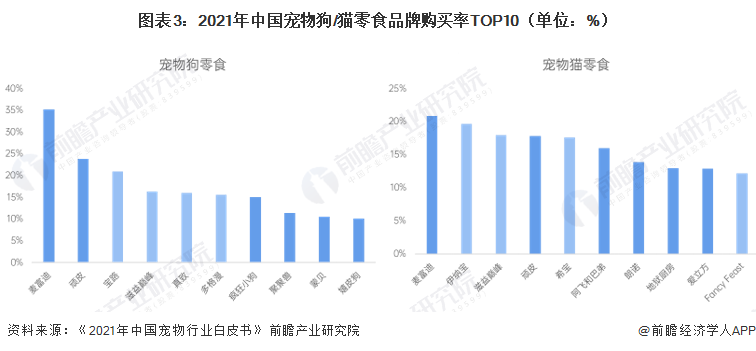

竞争格局方面,根据《2021年中国宠物行业》公布的调研数据,2021年用户选择购买的宠物狗零食品牌排行前三名分别是麦富迪、顽皮和宝路,购买率分别为35.2%、23.8%和20.9%。TOP10品牌中,国内品牌占6个,且占据前两名;国外品牌占4个,集中于头部。

2021年用户选择购买的宠物猫零食品牌排行前三名分别是麦富迪、伊纳宝和滋益巅峰,购买率分别为20.9%、19.7%和18.0%。TOP10品牌中,国产品牌稍占优势。

注:1)深蓝色为国内品牌,浅蓝色为国外品牌;2)由于每个调查对象有多个选项,因此合计占比超过100%。

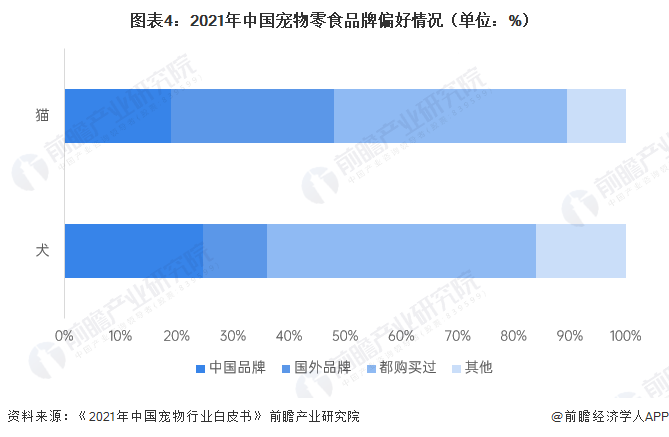

从我国宠物零食整体品牌偏好来看,大多数宠物主在零食品牌的选择上没有明显偏好。宠物犬主人中,47.9%没有明确的品牌偏好,只购买中国品牌的占比24.7%,高于只购买国外品牌的占比(11.4%)。宠物猫主人中k8凯发,41.4%没有明显品牌偏好,29.1%只购买国外品牌,只使用中国品牌的猫主人占比较少,为19.0%。

相较于宠物主食来说,宠物零食竞争门槛相对较低,这在一定程度上缩小了国有品牌与进口品牌的差距,大多数宠物主人对宠物零食的品牌产地没有特别的倾向,这从侧面表明,在宠物零食领域,国产品牌具有较大的发展潜力。

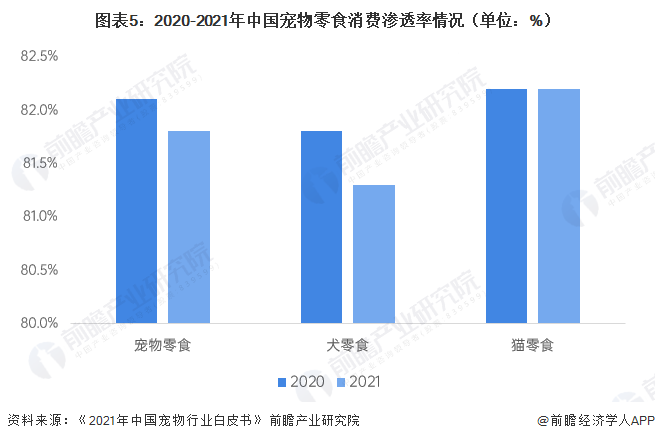

2021年,我国宠物零食的消费渗透率为82.2%,与2020年持平,其中宠物犬零食的消费渗透率为81.3%,宠物猫零食的消费渗透率为81.8%。宠物零食的消费渗透率相较于主食来说更低,其中宠物猫零食的消费渗透率高于宠物犬零食。

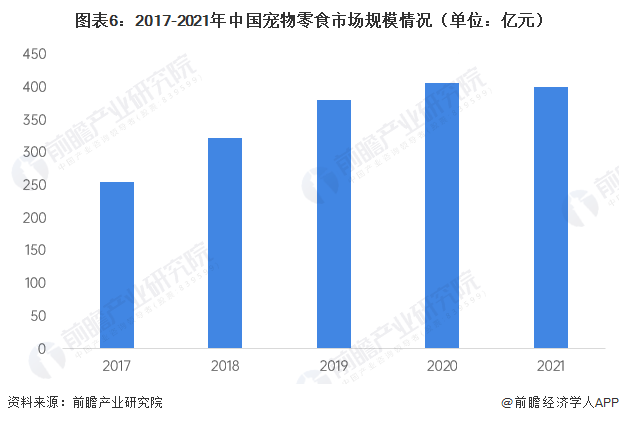

2017-2020年,中国宠物零食市场规模呈增长态势,但增速趋缓。根据《2021年中国宠物行业》公布的数据,2021年我国宠物零食市场规模占比为26.99%,据此计算2021年中国宠物零食市场规模达到400.98亿元,同比下降1.37%。

证券之星估值分析提示中宠股份盈利能力一般,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示佩蒂股份盈利能力一般,未来营收成长性良好。综合基本面各维度看,股价合理。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。